Пример отсутствия управленческого учета:

Руководитель замечает регулярные кассовые разрывы (надо выплатить зарплату сотрудникам сегодня, но деньги от клиента поступят только через 2 дня, и такие случаи постоянно в разных сферах). Что делает руководитель? Он просит бухгалтера сделать отчет по операциям. И получает огромную таблицу на пяти листах, где ничего не понятно. Очевидно, что сделать какие-либо выводы из этой таблицы довольно сложно.

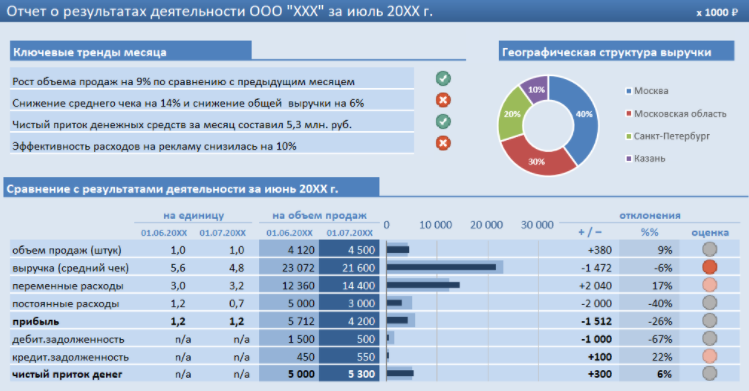

Пример работающего управленческого учета:

Руководитель имеет доступ к отчетам в любой момент. Отчеты представлены кратко и не требуют объяснений от бухгалтера. На их основе руководитель может сразу выделить причину возникновения тех или иных проблем.

Задачи, которые решает управленческий учет:

- Анализ и контроль затрат по сегментам и подразделениям.

- Регулировка себестоимости.

- Планирование бюджета.

- Учет задолженности.

- Оценка результативности управления по подразделениям.

Принципы управленческого учета

- Краткость. В идеале каждый отчет должен занимать не более 1 страницы А4. Нет смысла прописывать каждую операцию, финучет предполагает разделение всех операций на статьи, которые и нужно вписывать в отчет.

- Наглядность. Вся информация должна быть структурирована в таблицах и графиках, “заточенных” под специфику вашей компании.

- Актуальность. Всегда имейте дело со свежими отчетами - если на дворе апрель, а вы берете в руки отчет за февраль, то информация в нем безнадежно устарела, а значит, решения по нему вряд ли будут эффективными.

- Удобство. Выберите удобный формат - таблицы Google, SaaS-сервис, специально нанятый человек, который будет сам вести отчеты.

- Регулярность. Для полного понимания ситуации управленческую отчетность необходимо составлять ежемесячно, тогда вы можете отслеживать сезонность и прогресс своей компании.

В итоге отчеты должны показать финансовую картину бизнеса на языке цифр. И она может отличаться от того, что вы предполагали. Этот сухой язык лишен метафор: если компания в убытке, есть кассовые разрывы или накапливается дебиторская задолженность - вы это увидите и сможете принять нужные решения.

Отчеты, которые должны лежать на столе собственника компании

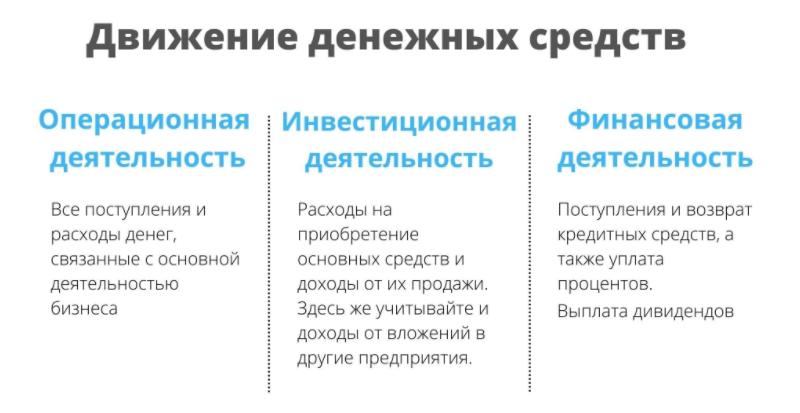

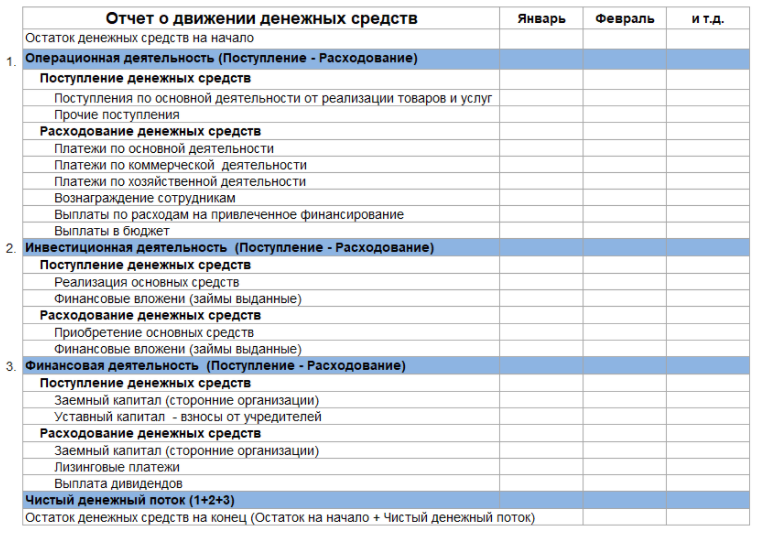

Отчет о движении денежных средств (ДДС)

Этот отчет показывает движение денег в трех ключевых направлениях.

Для формирования отчета ДДС следует прописать основные статьи поступлений и выплат, которые сразу надо распределить по видам деятельности.

Отчет ДДС помогает:

- анализировать источники поступления денег в бизнес и направления их расхода;

- выявлять аномалии и проблемные места в денежном потоке;

- предсказывать кассовые разрывы;

- подтвердить платежеспособность инвестору или банку;

- строить прогнозы.

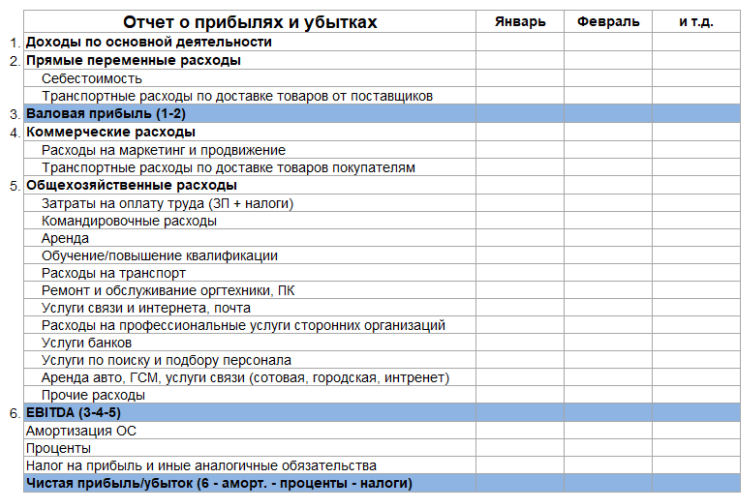

Отчет о прибылях и убытках (ОПиУ)

Главный показатель как для руководителя, так и для собственника или инвестора - это чистая прибыль. Отношение чистой прибыли к выручке покажет, сколько копеек ваша компания зарабатывает на каждый рубль продаж, а отношение чистой прибыли к собственному капиталу - вашу собственную доходность, как владельца бизнеса, на каждый рубль вложений.

Отчет о прибылях и убытках - это таблица, где отражена фактическая выручка бизнеса и понесенные расходы. Разница между ними - это и есть прибыль.

Блоки таблицы ОПиУ:

- Сумма выручки по статьям (например, продажи онлайн, продажи оффлайн)

- Прямые расходы на закупку или производство конкретных товаров и услуг (например, стоимость закупки сырья, расходы на доставку, зарплаты производственных рабочих).

- Косвенные расходы (например, маркетинг, зарплаты административного персонала, аренда офиса и т.д.).

Из общей выручки вычитаем все расходы из пунктов 2-3, и получаем операционную прибыль (EBITDA). Но это пока не все - из полученной суммы надо вычесть налог на прибыль, проценты по кредитам и амортизацию.

И только теперь мы получаем чистую прибыль компании - эту сумму можно направлять на развитие или выплату дивидендов.

Отчет ОПиУ помогает:

- увидеть реальную прибыль (или убыток) вашей компании;

- оптимизировать расходы для увеличения прибыли при том же уровне продаж;

- выявить наиболее прибыльные и, наоборот, убыточные направления бизнеса или продукты и оптимизировать продуктовую линейку

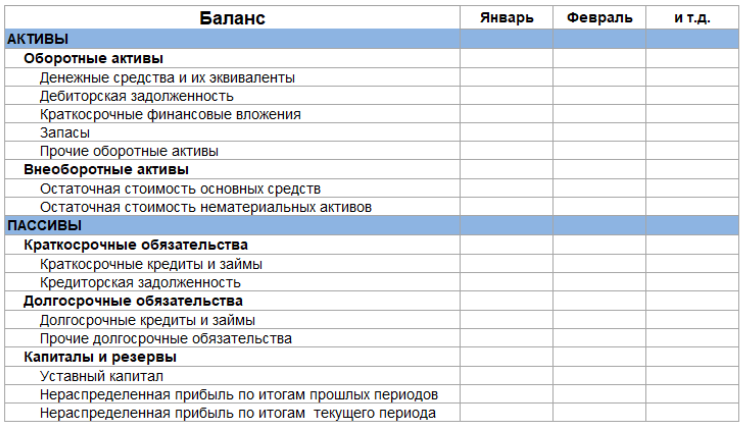

Баланс

Баланс - это сводная таблица, которая состоит из двух ключевых разделов: активы (имущество) и пассивы (источники финансирования этого имущества). Итоговая сумма в обоих разделах должна совпадать. Если суммы разные, то где-то в отчете есть ошибки.

Активы - это всё ваше имущество в конкретный момент.

- Внеоборотные активы - это средства производства, которые вы используете более 1 года (оборудование, мебель, складская техника, программное обеспечение, базы данных и т.д.).

- Оборотные активы - всё, что вы используете в течение производственного цикла (сырье, товары на складе, дебиторская задолженность ваших контрагентов перед вами, деньги на счетах).

Пассивы - источники финансирования бизнеса, обязательства перед кредиторами, поставщиками и т.п.

- Собственный капитал - первоначальные инвестиции и накопленная (не выведенная через дивиденды) чистая прибыль.

- Заемный капитал - банковские кредиты и займы.

- Кредиторская задолженность вашей компании перед внешними контрагентами и сотрудниками.

Баланс помогает:

- понять, сколько денег заморожено в виде дебиторской задолженности и неликвидных складских запасов;

- точно знать, сколько в бизнесе собственных и заемных денег;

- контролировать кредитную нагрузку бизнеса;

- оценить финансовую устойчивость и платежеспособность бизнеса, чтобы спокойно и уверенно заниматься его развитием

Как наладить управленческий учет в стартапе

Очень важно назначить ответственного сотрудника, задачей которого будет строгое ежедневное занесение операций в базу. Любое поступление, выплату наличными или по безналу нужно заносить в специальный реестр. Ключевые слова здесь - “ежедневно” и “любое”, поскольку для управленческого учета важна максимально полная и достоверная картина.

Почему это не может быть сам руководитель? Потому что такая работа требует времени и часто забрасывается из-за других важных и срочных дел. Задачу лучше сразу делегировать.

Остались вопросы? Будем рады ответить на них на консультации по настройке управленческого учета.